Informe | La pesquería peruana en el primer semestre del 2023

Topics:

En este texto recopilamos el desempeño de las pesquerías en el actual contexto de calentamiento de la superficie marina debido al Niño Costero y sus consecuencias. Esta vez comparamos el primer semestre del 2023 con el primero del 2022, según el boletín del PRODUCE y en un formato similar al reporte anterior (pueden revisarlo aquí). Seguiremos la siguiente clasificación: Desembarques, Ventas internas y Exportaciones por los giros Enlatados, Congelados, Curados, Frescos, Harina y aceite de pescado.

Los desembarques

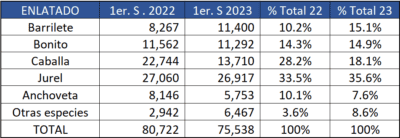

Productos enlatados

Este giro productivo se ha reducido en 6.4% en la comparación semestral mencionada (Tabla 1). Los meses de mayo y junio han sido decisivos para esa reducción. La especie que más incrementó su volumen de desembarque fue el barrilete con 38%. Pasó a representar el 15% del total desembarcado para este giro.

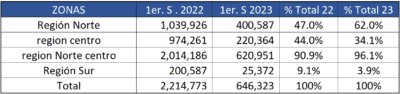

El jurel, la principal especie en volumen con 35% del total en el 2023, se mantuvo similar al primer semestre del 2022. Se redujeron los desembarques de atún, machete y pota, entre otras, para este giro. Comparando febrero a junio (enero 2023 no es posible utilizarlo), Chimbote y Paita crecieron, desplazando a Callao al tercer lugar.

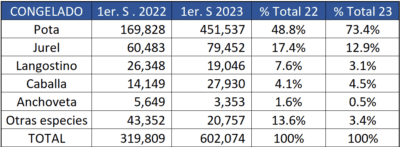

Productos congelados

El incremento de este giro ha sido de 77%, impulsado por el aumento en el desembarque de pota en 166% respecto al primer semestre del 2022. Este año, durante el mismo periodo, estos desembarques representaron el 76%, seguidos del jurel y la caballa. Las especies que redujeron sus desembarques fueron los langostinos, la anchoveta y el total de resto de especies, como se ve en la Tabla 2.

Piura es por lejos el principal lugar donde se desembarcan estas especies, seguido por el Callao. El Sur (Marcona a Morro Sama) representa el 1.1% del total. Ilo, el principal lugar de desembarque en el sur, ha duplicado los suyos.

Productos curados

Han tenido una caída de 43% en el primer semestre del 2023, en comparación con el del 2022. Todos los productos reducen su volumen. En una proporción mayor la anchoveta, luego la caballa y otras especies, por lo que, aun con esa reducción, las algas pasan a representar el 70% del volumen en el 2023 respecto al total de ese giro.

No hay información disponible sobre lugares de desembarque. Las algas, casi en su totalidad, provienes de Ica hacia el sur.

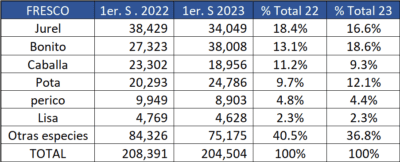

Productos frescos

Dirigido casi exclusivamente para el consumo interno, ha tenido una leve reducción de 2% en volumen. El bonito es el que más crece, con 39%, y desplaza al jurel. Se incrementa también la pota. Han tenido una importante contracción el choro, la merluza, el pejerrey, entre otras.

El boletín no dispone de información relacionado a los lugares de desembarque.

Harina y aceite de pescado

Los desembarques de anchoveta para harina de pescado han tenido una contracción de 77%, debido a que no se autorizó la primera temporada y, durante la primera pesca exploratoria, se capturaron 41 mil TM (Tabla 5). La segunda temporada se llevó a cabo en el segundo semestre del presente año y la abordaremos en un posterior informe.

Con esta fuerte reducción, la zona norte (de Paita a Huarmey) pasó a ser más importante que la zona centro (de Supe a Pisco) y el sur (de Atico a Ilo) redujo su importancia respecto al total desembarcado.

La comercialización interna y externa, según el boletín de PRODUCE

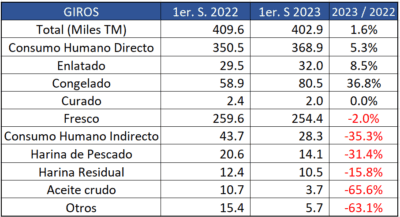

Ventas internas

La tabla 6 la hemos modificado, respecto a las precedentes. A diferencia de los desembarques, aquí mostramos productos pesqueros con distintos rendimientos. Por ejemplo, cuánto pescado fresco representa una lata de conservas de “X gramos” de producto neto. O cuántas toneladas de pescado se necesitan para una tonelada de harina. En suma, lo que mostramos ahora son los cambios en volumen que han tenido los giros entre un periodo y otro, en lugar de una comparación de volumen entre productos con respecto al total.

El giro que más ha crecido es el de congelados (37%), consolidándose como el segundo en importancia. Crecieron también las ventas de conservas (8.5%). El curado se mantiene igual y hay una pequeña reducción en las ventas al estado fresco. Respecto a la harina y aceite de pescado, hubo una importante contracción como ya se ha mostrado líneas arriba.

Desde hace poco más de 10 años que el congelado es el segundo giro en importancia, desplazando a las conservas en el consumo nacional. Su expansión ha sido fuertemente urbana, pues se necesita una infraestructura de frío estable para su almacenamiento y venta.

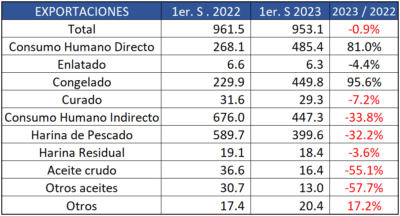

Las exportaciones

- El único giro que crece fuertemente en volumen es el congelado, impulsado por los desembarques de pota. Por el contrario, las conservas y los productos curados muestran una pequeña reducción.

- Las exportaciones de harina de pescado tienen una fuerte caída, incluso más grande en la proveniente de anchoveta entera.

- La harina obtenida exclusivamente de residuos tiene una contracción menor.

- Finalmente, el aceite tiene una caída de cerca del 50% del volumen respecto al semestre del 2022.

Viendo el valor de las exportaciones en millones de dólares, la caída es menor que los volúmenes, lo que indica una mejora en el precio del producto. Eso es claro, por ejemplo, con la harina (la residual, incluso, tiene un valor mayor en el 2023 que en el 2022, siendo un menor volumen exportado) y el aceite de pescado.

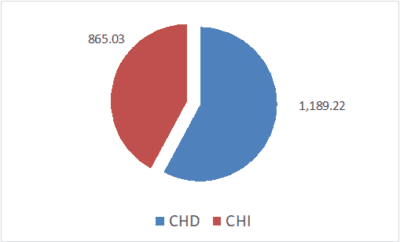

Finalmente, de continuar esta tendencia, a fin de año el valor de las exportaciones para el Consumo Humano Directo (CHD) será mayor que el obtenido por la harina y el aceite de pescado (Consumo Humano Indirecto – CHI). La única vez que ha sucedido fue en 1984 después del fenómeno El Niño. Hasta 2019, había la tendencia de acercarse a montos de valor similares, pero la pandemia del COVID-19 la rompió. Ahora, el fenómeno El Niño Costero es la que irrumpe en la dinámica pesquera, como se ven en la Figura 1.

Conclusiones

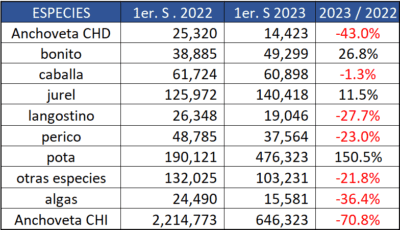

Se mantiene el mayor desembarque de algunas especies (Tabla 8), en particular la pota en este contexto de El Niño Costero. Se espera que se amplíen otras como el inicio de la temporada de perico y el repunte en las capturas de calamar de hace pocos días).

La contracción de los desembarques de anchoveta para harina de pescado ha sido muy grande. Eso, a su vez, ha tenido repercusiones en la comercialización interna y externa de este producto.

La harina residual (exclusivamente hecha con residuos de pescado) ha tenido una caída menor que la ocurrida con los desembarques de anchoveta para consumo humano directo. En lo que va del 2023, se acrecienta la discrepancia entre los desembarques registrados de anchoveta para CHD y la harina obtenida de residuos que se comercializa. Demasiada harina para tan poca anchoveta. La brecha se reduciría si las cifras incluyen harina de pota, pero no tenemos la certeza.

La intensidad del El Niño Global, actualmente en desarrollo, durante los primeros meses del próximo año serán decisivos en las condiciones del ecosistema marino, la distribución de las especies y la posibilidad de pescarlas.

Finalmente, este año por segunda vez en décadas, el valor de las exportaciones para el CHD será mayor que el de harina y aceite de pescado. Además, hay que tener en cuenta el valor que se obtiene en las ventas internas del CHD, mucho más grande que el obtenido por la harina y el aceite de pescado.

Desde Oceana nos comprometemos a mantenerlos informados sobre el desempeño de nuestras pesquerías con el fin de promover la cultura de transparencia.

MOST RECENT

agosto 22, 2025

agosto 19, 2025

La Dorsal de Nasca: el mundo oculto de la cordillera submarina