Informe | Análisis de la pesquería peruana de enero a setiembre de 2023

Este informe constituye la tercera entrega que examina la situación de las pesquerías peruanas, comparando los datos del boletín mensual de PRODUCE. La comparativa se realiza con el mismo periodo del año anterior, en este caso, de enero a setiembre de 2022. Es importante destacar que este año ha estado marcado por un evento FEN costero seguido de un fenómeno de El Niño global canónico. Los modelos predictivos indican que este último no alcanzará la magnitud de los fenómenos de 1983 y 1998, pero se espera que alcance su punto máximo en las próximas semanas.

El formato del informe sigue la estructura de reportes anteriores, clasificando la información en Desembarques, Ventas internas y Exportaciones, con desgloses específicos para los giros de Enlatados, Congelados, Curados, Frescos, Harina y Aceite de pescado.

Desembarques

Para conservas

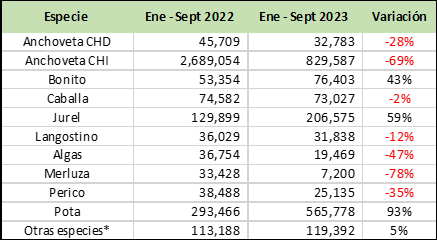

El giro de conservas ha experimentado un aumento del 14% en el periodo analizado, impulsado por jurel, bonito, caballa y barrilete. Sin embargo, la anchoveta ha mantenido su tendencia a la baja desde enero a setiembre de 2022.

Aunque Chimbote mantiene su posición líder, Paita se ha acercado, mientras que Callao disminuye y Pisco y Matarani muestran un crecimiento. En el sur, Moquegua y Tacna experimentan una reducción en los desembarques, mientras que Matarani muestra un incremento, aunque con volúmenes reducidos.

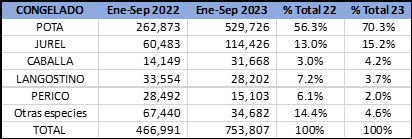

Para congelados

Los desembarques para productos congelados han continuado su crecimiento, registrando un aumento del 61% en comparación con los primeros nueve meses del año anterior. La pota ha duplicado su volumen y representa el 70% de los desembarques para congelado. Paita lidera con el 60%, seguido por Callao con el 10%

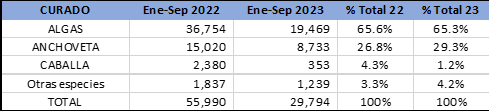

Para curados

Los desembarques de especies destinadas a productos curados han experimentado una reducción del 47%. Algas y anchoveta han caído más del 40%, representando el 90% de los desembarques para este giro. Aunque no se dispone de información por lugar, se destaca que en el sur se secan algas y Pisco es el principal lugar de procesamiento de anchoa.

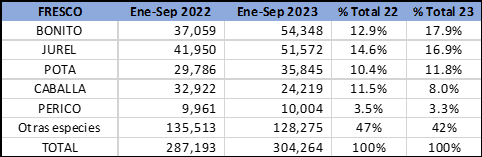

Para frescos

El giro de pescado fresco, principal forma de consumo en Perú, ha experimentado un crecimiento del 6%, impulsado por bonito y jurel. La caballa ha experimentado una reducción, ya que ha crecido en la categoría de congelado. No se dispone de información sobre lugares de desembarque.

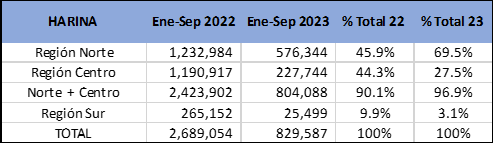

Harina y aceite de pescado

Los desembarques de anchoveta destinados a harina de pescado han experimentado una reducción del 69%, debido a la gran abundancia de juveniles. La segunda exploratoria inició en septiembre, y se espera un repunte. La concentración de desembarques en la zona norte ha alcanzado el 70%.

Es relevante destacar que la obtención de aceite se ha reducido en un 88%, marcando un mínimo en el contenido graso de la anchoveta, con una recuperación estacional más lenta este año.

Comercialización interna y externa

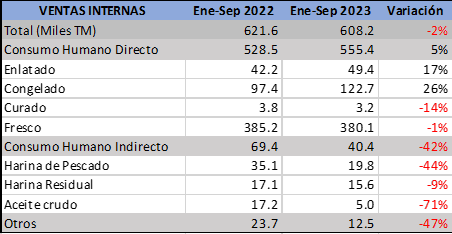

Ventas internas

Las ventas internas muestran un crecimiento del 36% en productos congelados y del 17% en conservas. Las ventas de productos curados se reducen, y las de pescado fresco se mantienen. Respecto a harina y aceite de pescado, la contracción es menor que en los desembarques, atribuible a la venta del stock de la segunda temporada del 2022.

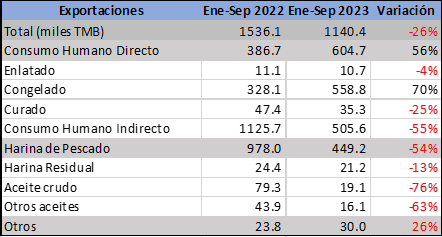

Exportaciones

Las exportaciones totales se reducen en un 26%, con un aumento del 70% en las exportaciones de productos congelados, compensando las caídas en productos enlatados y curados. Las exportaciones de harina residual tienen una reducción menor que las obtenidas con anchoveta entera.

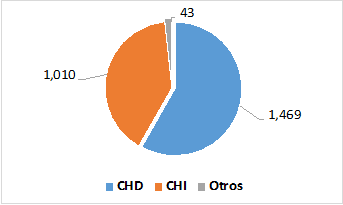

En términos de valor, las exportaciones pesqueras en conjunto se reducen en un 22%. Las exportaciones de CHD crecen un 23%, mientras que las de harina y aceite se contraen en un 50%. Por segunda vez en la historia, el valor de las exportaciones de productos para el CHD superará al de harina y aceite de pescado.

Conclusiones

A medida que se amplía el periodo analizado, se afirman las tendencias observadas. No todas las especies se ven afectadas negativamente, destacándose el incremento en desembarques de pota, jurel y bonito. La intensidad del El Niño Global será determinante en las condiciones del ecosistema marino y la comercialización.

Se destaca la ampliación de la brecha entre las anchovetas destinadas al CHD y las ventas de harina residual, lo que sugiere una sobreproducción de harina. La evolución futura dependerá de diversos factores, incluyendo el impacto del El Niño Global en las condiciones de pesca, así como su transporte y comercialización.

En resumen, el análisis revela la compleja dinámica de la pesquería peruana en el periodo analizado, marcada por factores climáticos (el FEN) y decisiones estratégicas para afrontarlos, con impactos variados en las diferentes especies y giros comerciales.

Desde Oceana mantenemos el compromiso de seguir informando periódicamente sobre estos temas con el fin de contribuir a la sostenibilidad de nuestras pesquerías.